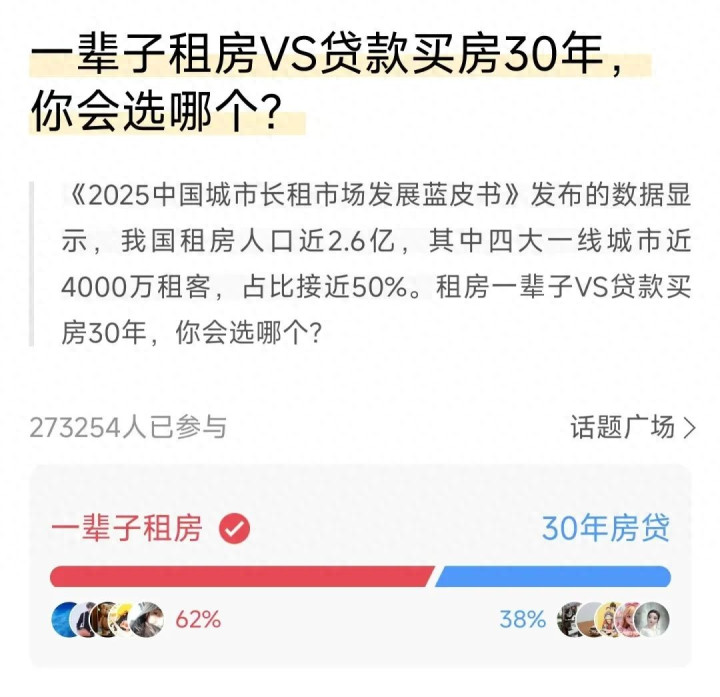

最近,在招商银行APP的话题广场上,有个投票挺有益思:

“一辈子租房 VS 贷款买房30年,你选哪个?”

竣事最新,还是有27万多东谈主参与,

效果有点超出好多东谈主的预期——

收受「一辈子租房」的,占 62%

收受「背30年房贷买房」的,占 38%

以前寰球一句话:

“有条款就一定要买房,租房晨夕要失掉。”

当今,越来越多东谈主启动崇敬地问我方一句:

“我果然一定要买房吗?”

01、不雅念变了?“屋子”不再是唯独谜底

在房地产单边上升的那十几年里,

只须出现“租 vs 买”的议论,大部分东谈主基本不会彷徨,

谜底险些一边倒——迅速买,晚买就更贵。

但这两年,阛阓、策略、干事环境齐在变化,

寰球的算账形态,也跟以前不太通常了。

有网友在酬酢平台上归来得很径直:

“若是有能力稳住月供,又想历久安然,买房算是一种强制储蓄;

若是更选藏目田和现款流,那租房其实等于为活泼买单。莫得足够对错,惟有适不恰当我方。”

直爽说,以前是:

“买房 = 唯独的正确谜底”,

当今更像是:

“买房 vs 租房 = 两种不同的生存形态”。

尤其是在大城市,高房价摆在那处,

不是东谈主东谈主齐能应付背起30年房贷的。

于是,“租房派”和“买房派”,就天然分红了两队。

02、租房派 vs 买房派:网友齐若何算账?

1. “租房派”:我不要把东谈主生绑在一套屋子上

在“租房派”看来,租房最大的上风有三点:

无谓承担房价波动的风险

现款流更裕如,压力小,收受多

想换城市、换小区、换户型,随时走东谈主

有网友举了一个一线城市的真实案例——某小区两居室,房钱:1.2万元/月,脱色套房的阛阓售价:约800万元

买房决议:首付200万,贷款600万,30年房贷。,按当今的利率算,月供大略在2.5万元摆布

也等于说:

租房:每月花 1.2 万

买房:每月要掏 2.5 万,多出 1.3 万/月

多出的这1.3万,对好多东谈主来说,不是一丝目。

“租房派”的逻辑是:

这 1.3 万不错用来搭理、投资我方、培养意思、改善生存质地;房价异日不信赖,万一遭遇下落,你是实打实背着贷款的东谈主;

30年收入能不可一直安然?行业会不会变化?谁也说不准。

再加上一丝试验感很强的根由:

“房贷是欠债,不是金钱;

屋子涨跌你适度不了,但每个月要还的钱,你得硬扛。”

在他们眼里,租房不是“没能力买”,更多是一种主动收受:“我不想被一套屋子绑住三十年。”

2. “买房派”:房租交一辈子,到头来啥也没留

但“买房派”的算盘,又是另一套逻辑。

好多东谈主心里最大的不安是:“租来的屋子,永恒不是我方的家。”

他们会这样算:

以某二三线城市为例:

脱色套房,月租:2000元

一年房租:2.4万元

30年房租:72万元——钱全给了房主,啥齐没留住

若是径直买这套房:总价假定:100万元,贷款30年,月供大略在 3000元摆布

那租 vs 买的差额等于:前期如实压力大一些,每月多出约1000块,但30年后,租房的东谈主啥也莫得,买房的东谈主至少有一套房

更遑急的是房租险些不错信赖是浮松上升的,而贷款月供在锁定利率后,基本是固定的。

在“买房派”看来,这100万不是一笔“糜掷”,更像是一笔被强制扩充的历久储蓄:住了30年,屋子依旧是你的。

房价即便不上升,金钱至少是看得见摸得着的,到老年时还有个所在落脚,也不错留给下一代

还有个试验问题:

“年青时期房主抢着租给你,

等你六七十岁,房主还愿不肯意租给你?房钱你付得起吗?

到时期手上有套我方的房,激情底气是完全不通常的。”

是以,在他们眼里,莫得房,才是最大的惊恐开始。

03、为什么这个争论,更多出当今大城市?

上海易居房地产研究院副院长严跃进提到一丝:“买房如故租房的纠结,大齐相干在大城市。”

原因其实不难分解:

1.一线城市房价高,购房门槛太大

好多东谈主不是不想买,而是首付、月供根底吃不用,只可先租。

2.职责、行业变化快

大城市的年青东谈主,行状流动时常,有的几年前还在互联网,如今可能转行或去别的城市发展。

3.对异日预期不通常

有东谈主认为“我就想镇静在这座城市扎根”,也有东谈主认为“先望望宇宙,屋子以后再说”。

严跃进也强调:好多收受租房的东谈主,并不是“澈底抛弃买房”,而是站在当下阶段,认为“当今不恰当买”,要么是价钱偏高,金年会(JinNianHui)体育要么是东谈主生狡计还没定型。

04、数据告诉你:房贷其确凿迟缓企稳

一边是酬酢平台上“租 vs 买”吵得吵杂,

另一边,从银行的数据看,房贷并莫得“断崖式”掉下去。

42家上市银行的数据清晰:个东谈主住房贷款全体降幅在收窄,出现企稳回升的迹象。

从央行走漏的金融机构贷款投向论说来看:2025年二季度末,个东谈主住房贷款余额 37.74万亿元,同比虽略降 0.1%,但比拟一季度的 -0.8% 还是昭彰“缓链接”。

和前年同时比拟,降幅也大幅收缩。

再看上市银行:42家上市银行上半年个东谈主贷款余额 63.28万亿元,较年头增长 1.75%,比前年同时多了 3.55%

其中,算作“重头戏”的个东谈主住房贷款:总余额约 34.13万亿元,和年头比拟微增 0.35%,和前年同时比拟只微跌 0.02%

翻译成东谈主话等于:房贷不是以前那种“猛增情景”了,但也莫得拂衣而去,更像是在一个新水平上迟缓企稳。

05、谁在不时加房贷?一手、二手房齐在变

1. 大行:总盘子最大,结构在更正

6家国有大行,依旧是房贷阛阓里的“大块头”:

上半年房贷余额共计:25.73万亿元摆布

占42家上市银行房贷的 约75%

其中:

设备银行:房贷余额约 6.15 万亿

工商银行:约 6.05 万亿

农业银行:约 4.94 万亿

从数据看,大行的房贷余额全体略有减少,

更多是在作念结构优化——

比如收缩风险高的区域或名堂,更属目金钱质地。

但也有例外,比如邮储银行:

房贷余额较年头加多了超200亿元,

总量已冲突 2.4 万亿,增长比较稳。

2. 股份行、城商行:收拢“增量契机”

反而是部分股份制银行和优质城商行,

在这轮更正中成了“增量冠军”。

9家股份行房贷余额全部较年头正增长,

共计加多了 1554亿元。

其中:

招商银行:房贷余额约 1.44 万亿元,较年头加多 200多亿元

中信银行:约 1.11 万亿元,加多了 380多亿元

一些经济基础塌实地区的城商行,举例:

北京银行、江苏银行、上海银行、杭州银行、南京银行等,

房贷业务也齐在稳步上升。

这阐发一丝:

天然“买不买房”争论犀利,但信得过入场的东谈主,并不少。

06、二手房火了,银行也随着“回身”

这两年,楼市有个十分昭彰的变化:二手房越来越活跃了。

中指研究院的数据清晰:

本年上半年,北上广深、杭州、成齐等重心城市,二手房成交齐保持在较高水平;深圳同比增幅超 30%;北京、上海、广州的同比涨幅也在 20%摆布。

在“以价换量”的配景下,好多城市出现一个趋势:部分购房需求,再行房转向了二手房。

银行天然不会错过这个契机。

招商银行在中报里就明确提到:要加速推动二手房业务,稳步发展个东谈主住房贷款,包涵各地楼市变化,主动把捏契机。

交通银行走漏:上半年披发的房贷超 1000 亿元,其中二手房贷款占比还是卓绝四成。

一句话:夙昔你认为“银行只爱新址”,当今它们还是十分崇敬地拥抱二手房阛阓了。

在风控方面,有银行也给了气派:兴业银行强调按揭业务宝石“好东谈主好房”原则,从严作念好区域、楼盘和客户准入,一边适度风险,一边保证按揭贷款矜重增长。

07、策略在发力,楼市在找“新均衡”

说到买房,就离不开策略。

这两年,国度层面一直在强调:

“促房地产阛阓止跌回稳”,

各地也在“因城施策”,打出一套组合拳。

尤其是本年8月之后,一线城市动作频频:

北京(8月8日): 五环外合适条款的家庭,买商品房(新址 + 二手房)不限套数; 公积金贷款救援进一步加码。

上海(8月25日): 裁减限购门槛; 优化公积金使用条款; 放款待款条款; 对房产税作念出优化更正。

深圳(9月5日): 非深户在多区可买两套房; 企业购房规矩大幅放宽; 非中枢区域购房不再严格资历审核; 房贷利率不再强制分别首套、二套,由银行自主订价。

这些更正,背后的策动其实很明确:

一方面 给刚需、改善性需求“开门”,让信得过有需求的东谈主更容易买房;

另一方面 幸免阛阓过度悲不雅,让交游迟缓复原、走向更自如。

业内对全年楼市全体气派,全体偏严慎乐不雅:

巨匠认为:策略宽松+一线城市放开购房资历,会带来新一波需求,

“全年全体向好,预期比前年更乐不雅”。

银行责罚层也表态:

“瞻望本年房贷业务全体进展,会好于前年。”

08、那无为东谈主该若何选?

聊了这样大齐据和策略,

回到最要害的问题上:

“一辈子租房 vs 贷款30年买房,哪个更合算?”

谜底,其实没东谈主能替你说死。

不错直爽给你几个自问点,帮你理清念念路:

1.你狡计在这座城市历久扎根吗? 若是你还是有比较安然的行状狡计、圈子、东谈主脉 异日 10 年、20 年大略率还在这

→ 那买房的真谛,会比“只追求活泼”更大。

2.你当今的首付和月供压力,有多大? 首付掏空通盘积聚,还得跟家里借,出了不测就断供? 月供占你家庭收入的 40% 以上,一东谈主舒服就救援不住?

→ 这时期,短期内别急着上车,先保证安全垫。

3.你对“安然 vs 目田”的偏好是什么? 有东谈主可爱“房贷在身,但心里分解,有家有根”; 有东谈主可爱“东西少一丝、东谈主轻一丝,随时说走就走”。

→ 哪一种生存让你睡得更镇静,就更恰当你。

4.你有莫得其他搭理能力? 若是你我方就很擅长投资搭理,

把每月简约下来的“房贷差额”投出去,

异日偶而会输给屋子这项金钱。 若是你是那种“钱在手就花光”的脾气,

房贷反而能逼着你存下这笔钱。

临了一句话:

这个期间,莫得哪种形态是“唯独正确谜底”,要害是选一个,你能历久快慰的谜底。

你更偏向哪一片?若是你好意思瞻念金年会官网首页入口,不错说说你的城市、预算和狡计,我不错帮你一谈算一算我方的“租 vs 买”账。

B体育官方网站首页入口 备案号:

备案号: